Czy cross-selling rzeczywiście obniża koszty kredytu?

Każda instytucja, nie tylko finansowa, gdy pozyska klienta, dąży do sprzedaży w ramach jednej usługi, kilku swoich produktów. Nie inaczej jest przy kredytach hipotecznych, gdzie sprzedaż wiązana jest wszechobecna.

Cross-selling przyjmuje różne formy, często powiązane z kampaniami promocyjnymi. Typową formą, jest sprzedaż po niższej cenie pakietu usług lub produktów. Zdarza się, że zakupiony „komplet” może kosztować więcej niż poszczególne jego elementy nabyte osobno. Dlatego należy sprawdzić zarówno koszt jak i przydatność dodatkowych produktów zanim skorzysta się z danej promocji. W przypadku wnioskowania o kredyt wygląda to bardzo podobnie.

Produktów dodatkowych, w branży finansowej, jest bardzo dużo. Część z nich, w oczywisty sposób, może obniżyć koszty kredytowe, a pozostałe, w zależności od ich przeznaczenia, mogą być drogie i bardzo mało wnosić do warunków na jakich udzielony zostanie kredyt.

Praktycznie każdy bank oferuje wnioskodawcom, obniżenie marży kredytu, za otwarcie konta w danym oddziale. Tutaj nie potrzebna jest dokładna analiza kosztów, ponieważ obniżka jest znaczna, waha się w przedziale 0,5 – 1 punktu procentowego, a koszt prowadzenia konta jest niewielki. Może wiązać się to również z przelewaniem wynagrodzenia na nowe konto lub miesięcznym zasilaniem go odpowiednią kwotą pieniędzy. Nie zmienia to faktu, że wciąż się to opłaca.

Innym produktem, możliwym do nabycia w ramach cross-sellingu, jest karta kredytowa. Jej koszt jest porównywalny do kosztu obsługi konta, ale obniżka na marży jest dużo mniejsza i mieści się w granicach 0,1 – 0,3 p.p. W tym wypadku również korzystnie wpływa to na warunki kredytu małym nakładem finansowym. Kryteria jakie należy spełnić, aby obniżka marży była utrzymana są różne. Zazwyczaj wymagany jest dokonanie kilku transakcji miesięcznie lub zachowanie określonego obrotów na karcie. W nielicznych tylko przypadkach można z karty w ogóle nie korzystać.

Ważne! Często sprzedawcy namawiają do wzięcia różnego typu produktów inwestycyjnych, aby w ten sposób obniżyć oprocentowanie kredytu. Produkt ten polega na opłaceniu miesięcznej składki na zakup jednostek funduszy inwestycyjnych przez długi okres czasu, od 5 nawet do 30 lat. Jej wysokość zależy od wnioskowanej kwoty kredytu.

Ważne! Często sprzedawcy namawiają do wzięcia różnego typu produktów inwestycyjnych, aby w ten sposób obniżyć oprocentowanie kredytu. Produkt ten polega na opłaceniu miesięcznej składki na zakup jednostek funduszy inwestycyjnych przez długi okres czasu, od 5 nawet do 30 lat. Jej wysokość zależy od wnioskowanej kwoty kredytu.

Wcześniejsza likwidacja lub zaprzestanie opłacania składek, skutkuje utratą dużej części wpłaconych już pieniędzy oraz podniesieniem marży kredytu. Opłacalność tego typu zabiegu zależy od podejścia danego klienta. Jeżeli wpłacane środki traktuje się jako koszt, to wysokość składki zapewne będzie dużo wyższa niż różnica w wysokości raty wynikająca z obniżonej marży. Jednak, jeżeli potraktuje się to jako formę oszczędzania pieniędzy np.: na emeryturę, to można rozpatrzeć skorzystanie z takiego dodatku do przyszłego zobowiązania.

Kredyty hipoteczne nieodłącznie występują razem z branżą ubezpieczeniową. Przy cross-sellingu również można się spotkać z ofertą polepszenia warunków kredytu, gdy wykupione zostanie ubezpieczenie. Tego typu usług na rynku jest bardzo dużo. Najczęściej spotykane są ubezpieczenie od utraty pracy, na życie oraz ubezpieczenie nieruchomości. Te ostatnie jest obowiązkowe przy każdym kredycie mieszkaniowym, jednak kredytobiorca ma dowolność w kwestii wyboru ubezpieczyciela. Gdy zdecyduje się na tego proponowanego przez bank, może w niektórych ofertach mieć to korzystny wpływ na marżę. Jeśli chodzi o drugi rodzaj usługi jakim jest ubezpieczenie na życie, to opłacalność zależy od oferty. Zdarzają się takie, które są opłacalne (m.in. oferta Millennium z 1 sierpnia 2010 – obniżka marży o 0,5 p.p. przy składce miesięcznej 20 zł na każde 100 tys. zł kredytu) oraz takie które mocno windują koszt kredytu (m.in. Lukas Bank 1 lipca 2010 – obniżka marży do 0,5 p.p., składka 30 zł na każde 100 tys. zł kredytu). Niektóre banki warunkują uruchomienie kredytu przedstawieniem polisy na życie.

Ważne! Ubezpieczenie od utraty pracy jest najczęściej mało opłacalne, jeżeli w ogóle. Patrząc pod kątem korzyści płynących z posiadania takiej polisy, również niewiele ona wnosi. Wypłata świadczenia, w ramach tego ubezpieczenia, jest uwarunkowana takimi zapisami, że w praktyce bardzo rzadko się zdarza.

Nie łatwo, patrząc na ilość dostępnych produktów, wybrać te które pozwolą na faktyczne obniżenie kosztów kredytu w ramach sprzedaży wiązanej. Wybierać należy rozsądnie, z dokładną kalkulacją i niekoniecznie pod dyktando pracownika banku. Zasada “im więcej tym lepiej”, w tym wypadku, działa tylko w jedną stronę – na korzyść banku.

Autorzy:

- Michał Wójtowicz

Jak rosną koszty kredytu kiedy prowizja = 0% ?

Kampanie reklamowe banków, często zachęcają do wybrania właśnie ich produktu hipotecznego hasłem – “0% prowizji”. Czy tkwi w tym jakiś haczyk? Czy faktycznie istnieją banki niepobierające tej opłaty pod żadną postacią?

Prowizja, jako najbardziej przez klientów rozpoznawalny koszt kredytu, może w różny sposób zostać zastąpiona lub ukryta w danym produkcie kredytowym. Ponieważumowa kredytowa jest skomplikowanym dokumentem, laik może nie zauważyć, że bank narzuca mu pewien koszt de facto bez jego wiedzy.

Najczęściej, opłata ta występuje pod postacią ubezpieczeń od utraty pracy lub życia.Od dłuższego czasu taką praktykę stosują banki grupy BRE (mBank, Multibank), dodając kilka ubezpieczeń wliczonych w ratę kredytu. Dodatkowo, składkę ubezpieczeniową za dwa lata należy opłacić z góry – co stanowi znaczący koszt początkowy kredytu. Oczywiście nikt nie zmusza kredytobiorcy do podpisania tych warunków, jednak w przypadku odmowy skorzystania z pakietu ubezpieczeń, wzrost marży i wysoka prowizja za udzielenie kredytu sprawiają, że warunki kredytowe znacząco się pogarszają.

Drugą możliwość manipulacji daje ubezpieczenie niskiego wkładu własnego. UNWW zostało wprowadzone w momencie ogłoszenia przez Komisję Nadzoru Finansowego rekomendacji dotyczącej kredytów udzielanych, gdy kredytobiorca nie posiada środków własnych lub ich udział jest niski. Zazwyczaj naliczany jest procentowo od brakującego wkładu własnego (min. 10% wartości nieruchomości w przypadku PLN, a 20% w przypadku walut obcych). Jednak np. Bank PeKaO SA pobiera ubezpieczenie niskiego wkładu w postaci procentu zarówno od brakującego wkładu własnego, jak i od kwoty kredytu. Można więc stwierdzić, że instytucja z żubrem pobiera dodatkową prowizję za udzielenie kredytu, gdy klient posiada niewiele lub w ogóle środków własnych.

Ważne! Mechanizmy rządzące obecnie rynkiem kredytowym ułatwiają ukrycie prowizji. Gdy kredyt udzielany jest w walucie obcej, konsument może być narażony na wykorzystanie spreadu walutowego (różnica pomiędzy kursem kupna a kursem sprzedaży waluty) jako pseudoprowizji. Rozkładając spread walutowy nierównomiernie względem średniego kursu NBP, bank może zaniżyć cenę zakupu waluty, przez co wartość kredytu wyrażonego w walucie będzie wyższa. Zabieg ten jest trudny do wykrycia, może się więc zdarzyć, że pracownik, który przedstawia daną ofertę, sam nie będzie wiedział, że jest on stosowany.

W części ofert można zamienić prowizję od udzielenia kredytu na podwyższenie marży. Kwestia opłacalności takiej zamiany jest niejednoznaczna, ponieważ zależy od okresu w jakim planowana jest całkowita spłata kredytu. Przy krótkich okresach, nawet drastyczna podwyżka marży, może być lepszym rozwiązaniem niż płacenie prowizji. Przy długich natomiast, początkowy koszt prowizji rozkłada się na znacznie większą liczbę okresów i staje się marginalnym kosztem kredytu.

Konsument, wybierając ofertę instytucji finansowej często kieruje się właśnie prowizją, jako wyznacznikiem atrakcyjności. Patrząc jednak na długość okresu kredytowego, dochodzącego do 30 lat, prowizja jest niskim kosztem w porównaniu do np. odsetek kredytu. W większości banków możemy podwyższyć kwotę kredytu o wartość prowizji, przez co będzie ona mniej odczuwalna. Przy wyższych kwotach kredytu można również negocjować indywidualne stawki prowizji. Wbrew pozorom nie dotyczy to tylko kredytów wielomilionowych.

Banków, w których nie ponosi się kosztów początkowych w postaci prowizji, jest jak na lekarstwo. Oferty kredytów, jak i promocje, zmieniają się bardzo szybko, aby więc faktycznie skorzystać na promocji „0% prowizji” należy bardzo szczegółowo śledzić rynek kredytów. Jeżeli nie mamy na to czasu, warto dokładnie przeanalizować przedstawioną przez bank umowę, ponieważ, jak mówi przysłowie, diabeł tkwi w szczegółach.

Autorzy:

- Jan Bijas

- Michał Wójtowicz

Ubezpieczenia w ramach umowy kredytowej – ochrona a ukryte koszty

Przy wyborze kredytu na ogół sugerujemy się najbardziej widocznymi kosztami: oprocentowaniem i prowizją. W praktyce zdarza się, że większym od prowizji kosztem są ubezpieczenia, których banki z reguły nie eksponują w ofertach.

Przy kredytach mieszkaniowych kredytobiorca spotyka się z wieloma rodzajami ubezpieczeń, które możemy podzielić na ubezpieczenia obligatoryjne oraz dodatkowe.

Ubezpieczenia obligatoryjne

Do standardowych rodzajów ubezpieczeń pierwszej kategorii należą:

-

ubezpieczenie pomostowe- obowiązujące do momentu uzyskania wpisu hipoteki banku do Księgi Wieczystej kredytowanejnieruchomości. Składka ubezpieczenia pomostowego wyrażona jest przeważnie w postaci dodatkowej marży z reguły od 0,5% do 2%.

-

ubezpieczenie brakującego wkładu własnego– rekomendacja S(II) nakłada obowiązek ubezpieczenia brakującego wkładu własnego, jeżeli kredytobiorca nie dysponuje wkładem własnym w wysokości co najmniej 20% przy kredytach walutowych oraz 10% w przypadku kredytów w PLN. Składka na to ubezpieczenie liczona jest przeważnie jako procent od różnicy pomiędzy wkładem własnym wymaganym a posiadanym. Ubezpieczenie płacone jest do momentu nadpłacenia kapitału stanowiącego brakujący wkład własny. Przy wyborzeofertykredytu należy zwrócić uwagę, czy składka na ubezpieczenie jest pobierana jednorazowo, czy regularnie, np. co 3 lub 5 lat. Niezależnie od opcji należy śledzić poziom kapitału kredytu, aby w momencie przekroczenia danego progu LTV niezwłocznie poinformować bank i zażądać zaprzestania pobierania opłaty lub nawet zwrotu części poniesionych środków.

Przykład: Zaciągamy kredyt w PLN na 300 tys. zł bez wkładu własnego (LTV=100%). Bank pobierze opłatę za ubezpieczenie brakującego wkładu własnego w wysokości np. 3,5% za 5 lat ubezpieczenia z góry. Opłata 3,5% dotyczy 10% kwoty kredytu, ponieważ właśnie taki poziom ustaliła Komisja Nadzoru Finansowego. Koszt ubezpieczenia niskiego wkładu własnego wyniesie więc:

Przykład: Zaciągamy kredyt w PLN na 300 tys. zł bez wkładu własnego (LTV=100%). Bank pobierze opłatę za ubezpieczenie brakującego wkładu własnego w wysokości np. 3,5% za 5 lat ubezpieczenia z góry. Opłata 3,5% dotyczy 10% kwoty kredytu, ponieważ właśnie taki poziom ustaliła Komisja Nadzoru Finansowego. Koszt ubezpieczenia niskiego wkładu własnego wyniesie więc:

300 tys. x 10% x 3,5% = 1050 zł

-

ubezpieczenie nieruchomości– banki zabezpieczając się na nieruchomości wymagają, by była ona ubezpieczona od ognia i innych zdarzeń losowych. Kredytobiorca musi dokonać cesji polisy ubezpieczeniowej na rzecz banku, aby to bank w razie nieszczęścia otrzymał odszkodowanie. Przeważnie instytucje pozostawiają kredytobiorcy możliwość wyboru ubezpieczyciela, co niejednokrotnie jest tańsze niż wybór Towarzystwa współpracującego z bankiem. Należy pamiętać, że ubezpieczenie od ognia i innych zdarzeń losowych nie obejmuje swoim zakresem ruchomości stanowiących wyposażenie mieszkania.

Ubezpieczenia dodatkowe

W ramach cross-sellingu, czyli sprzedaży produktów pobocznych przy okazji zakupu produktu głównego, banki często oferują różnorodne ubezpieczenia dodatkowe. Wśród nich można wymienić m.in.: ubezpieczenie na życie i ubezpieczenie do ryzyka utraty pracy. Decydując się na dodatkowe produkty sprzedawane w pakiecie z kredytem, warto przeanalizować nie tylko ich opłacalność (zazwyczaj zastosowanie ubezpieczenie na życie zastępuje prowizję), ale także ich przydatność (spod ubezpieczenia od utraty pracy wyjęte są często zwolnienia za porozumieniem stron i o charakterze dyscyplinarnym, co pokrywa prawie 90% rynkowych przypadków).

Standardowo można przyjąć, że obecna tendencja na rynku kieruje oferty kredytowe bardziej w stronę ubezpieczeń jako alternatywy do prowizji, niż rzeczywistych korzyści synergii bankowości z ubezpieczeniami. Wybierając kredyt należy więc zwrócić uwagę, czy mamy do czynienia z ubezpieczeniem obligatoryjnym, czy fakultatywnym i od tych drugich trzymać się jak najdalej.

Autorzy:

- Kamil Szlachcic

Mechanizm bilansujący w kredycie

Czy zastanawiałeś się kiedyś po co płacić odsetki od całego kredytu, skoro posiadasz znaczące środki na koncie w tym samym banku? Masz wolne środki, chciałbyś zmniejszyć wysokość raty, ale bez nadpłacania kredytu?

Rozwiązaniem może być mechanizm bilansujący. Sprawdź gdzie i na jakich warunkach możesz z niego skorzystać.

Załóżmy, że spłacamy kredyt mieszkaniowy w wysokości 300 tys. zł. Równocześnie na lokacie w tym samym banku posiadamy środki w wysokości 50 tys. zł. Nie chcemy nadpłacać kredytu kwotą 50 tys. zł, ponieważ są to środki przeznaczone na tzw. „czarną godzinę”. Z drugiej strony chcielibyśmy płacić odsetki od jedynie wykorzystanej kwoty kredytu, podobnie jak ma to miejsce w przypadku limitu w rachunku.

Dość ciekawym rozwiązaniem jest w tym przypadku mechanizm bilansujący. Umożliwia on spłacanie odsetek jedynie od faktycznie wykorzystanej kwoty kredytu – w tym przypadku od 250 tys. zł. Płacenie odsetek od pomniejszonej kwoty kredytu wygląda bardzo atrakcyjnie. Jest jednak jeden problem. Mechanizm bilansujący kosztuje – i to niemało.

W popularnym i znanym z niskich opłat mBanku, korzystanie z mechanizmu bilansującego kosztuje bagatela… 2% kwoty kredytu. Jest to wprawdzie opłata jednorazowa, ale bez wątpienia nie zwróci się nam szybko. Dodatkowo warunkiem aktywacji mechanizmu jest posiadanie na koncie podstawowym, kwoty nie mniejszej niż największa rata kapitałowo-odsetkowa, wynikająca z harmonogramu kredytu.

W przypadku MultiBanku koszt tego rozwiązania jest również dość znaczny. Od osób, które zaciągnęły kredyt hipoteczny począwszy od kwietnia 2009 r., a także nowych klientów, bank pobierze opłatę za prowadzenie rachunku bilansującego w wysokości 99 zł miesięcznie (dla pozostałych osób prowadzenie rachunku jest darmowe). W tej instytucji finansowej również obowiązuje limit minimalnej kwoty posiadanej na koncie głównym – jest on równy wysokości najbliższej raty kapitałowo-odsetkowej (chyba, że ustalimy większy limit).

Trzecim bankiem, który umożliwia bilansowanie kredytu i depozytów jest bank PKO BP. W tym przypadku nie ma żadnej opłaty miesięcznej, ani prowizji za udostępnienie takiego rozwiązania. Natomiast oprocentowanie takich kredytów jest wyższe o 0,5 punktu procentowego. Warto nadmienić, iż o mechanizm bilansujący w PKO BP można wnioskować jedynie przy okazji aplikowania o kredyt hipoteczny. Nie ma niestety możliwości włączenia tej usługi dla już spłacanych kredytów.

Podsumowując można powiedzieć, że mechanizm bilansujący przy kredycie hipotecznym jest rozwiązaniem bardzo ciekawym. Łączy on zalety płacenia mniejszych odsetek (jak w przypadku nadpłacania kredytu) oraz posiadania wolnych środków (jak w przypadku odkładania nadwyżek finansowych). Jednak konkurencja międzybankowa na tym polu jest bardzo niska, a w związku z tym ceny są wysokie. W takich realiach ciężko jest osiągnąć korzyści dzięki mechanizmowi bilansującemu. Aktualnie przydatność tego rozwiązania ma raczej wymiar promocyjny dla banku, niż ekonomiczny dla przeciętnego Kowalskiego.

Autorzy:

- Romuald Pilitowski

Remont mieszkania na kredyt?

Stan deweloperski mieszkania czy też okazyjnie kupiony lokal na rynku wtórnym, często nie pozwala na wprowadzenie się nowych właścicieli tuż po otrzymaniu kluczy. Bez środków na wykończenie czy remont, zamieszkanie w nowym miejscu może odłożyć się w czasie. Jest na to jednak lekarstwo.

Jak skredytować remont?

Często remont nowo zakupionej nieruchomości, wykonuje się z własnych środków. W sytuacji, gdy środków takich nabywca nie posiada, istnieje możliwość pożyczenia kwoty na remont w ramach udzielanego kredytu hipotecznego. W większości banków, można w ten sposób równieżpodnieść wartość nieruchomości, gdyż bank, po otrzymaniu kosztorysu remontu, uwzględni go przy wyliczaniu wartości zabezpieczenia hipotecznego. Dla osób nie posiadających środków własnych przy zakupie, jest to szansa na szybkie zaadaptowanie lokalu do użytku. I to niskim kosztem.

Takie samo rozwiązanie jak powyżej, mogą stosować osoby posiadające środki na remont. Kwotę na remont, przeznacza się na wkład własny i w ten sposób zostaje obniżony koszt kredytu.

Przykład: Cena nieruchomości wynosi 300 tys. zł. Wnioskodawca posiada wolne środki w wysokości 70 tys. zł, z czego 40 tys. zł chce przeznaczyć na remont, a 30 tys. zł jako 10% wkładu własnego. Stosunek kwoty kredytu do wartości zabezpieczenia (LTV) wynosi 90%, co praktycznie w każdym banku wiąże się z opłatą ubezpieczenia niskiego wkładu i podwyższoną marżą. Gdy na wkład własny zostanie przeznaczona cała suma 70 tys. zł, a w kosztorysie zostanie uwzględniony remont na 40 tys. zł, kwota kredytu nie zmieni się (230 tys. – zakup, 40 tys. zł – remont), jednak LTV wyniesie nieco poniżej 80%, gdyż wartość nieruchomości wzrośnie do 340 tys. zł. Przy kredytach złotówkowych oraz przy niektórych walutowych nie będzie wtedy konieczności opłacenia ubezpieczenia niskiego wkładu, a to obniży nasze koszty związane z kredytem.

Remont trudno jest niestety finansować w ramach kredytu preferencyjnego z dopłatami rządu. Ustawa o finansowym wsparciu rodzin w nabywaniu własnego mieszkania wyraźnie mówi, że może być on przeznaczony jedynie na zakup lub wniesienie wkładu budowlanego.

Ważne! Osoby ubiegające się więc o „Rodzinę na swoim” muszą zapewnić sobie środki na remont we własnym zakresie.

Remont a dokumentacja

Umowa kredytowa narzuca nam pewne zobowiązania wobec banku i nie jest to tylko opłacanie raty zobowiązania w terminie. Gdy na kredyt, oprócz zakupu, dokonujemy remontu, instytucja finansująca będzie wymagała udokumentowania wykonanych prac, tak jak w przypadku budowy domu.

Nie jest to jednak uciążliwa procedura i najczęstszą formą sprawdzenia jest foto-inspekcja pracownika banku lub przedstawienie faktur na 50% poczynionych prac oraz zakupionych materiałów. W nielicznych sytuacjach, przy kosztownych pracach związanych z wykończeniem np. apartamentów o dużej powierzchni, banki mogą zażądać potwierdzenia wykonanych prac w formie operatu szacunkowego, wykonanego przez rzeczoznawcę.

Wyższa wartość bez remontu?

Niektórzy kredytodawcy (np. Kredyt Bank) stworzyli również specjalną ofertę pozwalającą obniżyć LTV poprzez przyszły remont (podwyższenie wartości nieruchomości), bez potrzeby jego kredytowania. Dla osób, które chciałyby obniżyć koszty kredytowe, a jednocześnie sfinansować remont ze środków własnych (np. bieżących dochodów) jest to rozwiązanie wręcz idealne.

Zakup powiązany z remontem mieszkania nie musi kończyć się zaciąganiem wysokooprocentowanych pożyczek. Wystarczy, że wcześniej zorientujemy się, które banki najlepiej pomogą nam w sfinansowaniu nieruchomości, a własne M będziemy mogli urządzić naprawdę niskim kosztem.

Autorzy:

- Michał Wójtowicz

Wpływ okresu kredytowania na koszt kredytu

Banki w spotach reklamowych, na bilbordach i plakatach, kuszą niskimi oprocentowaniami kredytów gotówkowych. Zachęceni udajemy się do placówki a tam okazuje się, że wszystko jest znacznie droższe, niż się spodziewaliśmy.

Jak zapobiec takim niespodziankom?

Na wysokość oprocentowania kredytu gotówkowego ma wpływ wiele czynników, takich jak: ocena rzetelności kredytobiorcy, okres kredytowy, czy produkty cross-sellingowe, z których zgodzimy się skorzystać. W większości banków kredyty gotówkowe udzielane na krótszy okres są niżej oprocentowane niż w przypadków dłuższych okresów. Najniższą wysokość oprocentowania można uzyskać przy kredytach do 1 roku. Dłuższy okres kredytu to nie tylko gorsze oprocentowanie, ale często również dodatkowe ubezpieczenia na życie lub od ryzyka utraty pracy, co znacznie podnosi koszty takiego kredytu.

Przed zdecydowaniem się na konkretną ofertę kredytu gotówkowego należy rozważyć, czy wydłużenie okresu kredytu jest tak naprawdę lepszym rozwiązaniem.

Wariant I (10 lat)

Kredyt gotówkowy w wysokości 30 000 zł. Przy okresie kredytowania 10 lat oprocentowanie wynosi 17,99%, bank wymaga również ubezpieczenia na życie, którego składka wynosi 0,2% wnioskowanej kwoty kredytu miesięcznie. Składka płatna jest jednorazowo za cały okres kredytowania, bank pozwala jednak na podwyższenie kwoty kredytu o wysokość składki.

Wypłacana kwota kredytu – 30 000 zł

Składka na ubezpieczenie – 7 200 zł

Łączna kwota udzielonego kredytu – 37 200 zł

Rata równa – 670,05 zł

Łączny koszt kredytu – 43 205,94 zł

Wariant II (5 lat)

Drugim rozwiązaniem jest uzyskanie kredytu na okres 5 lat przy oprocentowaniu 14,99%. Przy takich okresie bank nie wymaga żadnych ubezpieczeń.

Wypłacana kwota kredytu – 30 000 zł

Brak ubezpieczeń

Rata równa – 713,54 zł

Łączny koszt kredytu – 12 812,43 zł

Wnioski

Przy okresie 10 lat rata jest nieco niższa, niż w przypadku 5 lat. Jednak, jeżeli nie będziemy się kierować wyłącznie wysokością miesięcznego obciążenia, tylko spojrzymy na wszystkie parametry kredytu, w szczególności na łączny koszt kredytu, to bardzo szybko dojdziemy do wniosku, że warto jednak wybrać Wariant II.

Ważne! Warto przy tym zaznaczyć, że łącznym kosztem kredytu są wszelkie opłaty pobrane przez bank, stanowiące zadośćuczynienie za otrzymane przez kredytobiorcę środki. Tak więc zwrot pożyczonego kapitału, czyli kwota udzielonego kredytu, nie jest kosztem kredytu.

W przypadku pożyczek gotówkowych, tak samo jak przy kredytach hipotecznych, należy dokładnie sprawdzić, czy koszty „poboczne” nie niwelują oszczędności płynących z niskiego oprocentowania. Warto również szczegółowo zaplanować długość okresu kredytowania, żeby nie dać się złapać w pułapkę długiej pożyczki, w której rata jest niska, ale łączny koszt zabójczy.

Autorzy:

- Kamil Szlachcic

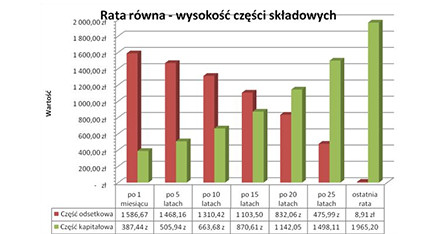

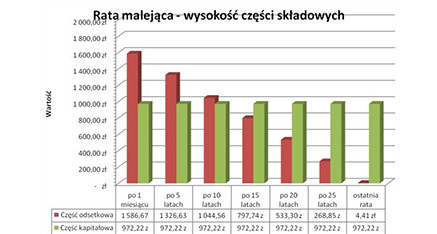

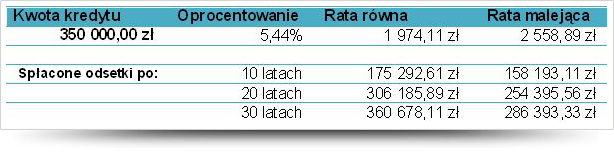

Rata równa vs. rata malejąca – co bardziej się opłaca?

Różnica w wysokości raty malejącej i równej (annuitetowej), jest znacząca i na początku kredytu sięga nawet 30%. Jaki wpływ ma to na warunki kredytu? Czy jest to dobry sposób na zmniejszenie jego kosztów?

Na ratę każdego kredytu czy pożyczki, pomijając ewentualne koszty ubezpieczenia, składa się część odsetkowa i kapitałowa. Jeżeli klientowi nie został przyznany okres karencji, spłacanie kapitału następuje już od pierwszego miesiąca trwania zobowiązania.

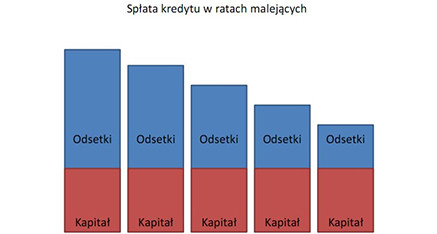

Wysokość spłacanego kapitału jest zależna od rodzaju raty, na jaki zdecydował się kredytobiorca. Gdy wybrał on malejący system spłaty, część kapitałowa raty jest równa kwocie kredytu podzielonej przez okres, na jaki została zawarta umowa. Saldo zobowiązania jest spłacane znacznie efektywniej, ponieważ odsetki z miesiąca na miesiąc maleją szybciej niż w przypadku rat równych.

Źródło: opracowanie własne

Rata równa, wbrew pozorom, jest bardziej skomplikowana pod względem obliczeniowym. Aby utrzymać niezmienną wartość miesięcznego zobowiązania, stan obu składników, kapitału i odsetek, ulega zmianie z każdą spłatą. Na początku udział kapitału jest niewielki, a z czasem rośnie. Odwrotnie ma się to do odsetek, które są systematycznie obniżanie.

Źródło: opracowanie własne

Oba systemy ratalne mają swoje dobre i złe strony. Mocną stroną rat malejących jest ograniczenie kosztów kredytu. Jednak efekt ten jest widoczny tylko przy dłuższych okresach kredytowania. W krótkim okresie czasu spłaty wysokość części kapitałowej przy obu metodach wyliczania jest zbliżona. Dodatkowo w przypadku rat annuitetowych po pewnym czasie kapitał spłacany jest znacznie szybciej niż przy ratach malejących.

Pod względem wysokości odsetek korzystniej wypada metoda malejąca. Przy krótkoterminowych kredytach różnica jest niewielka, rzędu 6–7%, za to przy długoterminowych – nawet 20%.

Przykład:

Źródło: opracowanie własne

Wysokość przyszłej raty ma wpływ na zdolność kredytową. Maksymalna kwota, jaka może być przyznana, gdy wybrany zostanie system rat malejących, jest ok. 30% niższa, w porównaniu do rat stałych. Jest to często powód, dla którego konsumenci decydują się na ratę równą.

Innym zagadnieniem, które ma decydujący wpływ na wybór raty stałej, jest poczucie bezpieczeństwa, związane z miesięcznym zobowiązaniem. Część klientów decyduje się na ten sposób spłaty na wypadek, gdyby ich sytuacja dochodowa pogorszyła się. Wówczas wyższa rata malejąca mogłaby spowodować problemy ze spłacaniem długu.

Wnioskodawca, który ubiega się o kredyt w ramach programu „Rodzina na swoim”, również może wybrać rodzaj systemu spłaty. Wyjątek stanowi kredyt w Allianz Banku, gdzie dostępna jest tylko rata malejąca dla tego programu. Korzystając z budżetu państwa jako częściowego płatnika, dwa banki, PeKaO SA oraz BZ WBK, wprowadziły ciekawy system spłaty przy ratach równych. Kosztem niższych dopłat rządowych do odsetek, podwyższona została część kapitałowa raty. Miesięczna spłata raty jest wyższa, jednak po okresie pomocy rządowej można zauważyć, że niskim kosztem uzyskany został efekt podobny tego, osiągniętego w przypadku rat malejących – saldo kapitału jest niższe niż przy standardowej spłacie.

Wybór rodzaju spłaty nie powinien jednak spędzać snu z powiek. Jeżeli po podpisaniu umowy kredytobiorca chciałby zmienić system spłaty, bank zazwyczaj nie robi problemów w tej kwestii. Warunkiem jest posiadanie wystarczającej zdolności kredytowej oraz anektowanie obecnej umowy. Jedyny koszt, jaki ponosi klient przy zmianie warunków spłaty, stanowi opłata za aneks.

Przy kredytach wysoko oprocentowanych, zawieranych na długi okres czasu, oszczędności wynikające z systemu rat malejących są duże. Obciążenie miesięczne, w szczególności na początku, może jednak niebezpiecznie nadwyrężyć budżet. Szukając pośredniego rozwiązania, można zdecydować się na raty równe oraz nadpłacanie kredytu. Metoda ta charakteryzuje się większym bezpieczeństwem i nie wymusza na kredytobiorcy comiesięcznych nakładów finansowych. Jest więc znacznie bezpieczniejsza dla budżetu domowego.

Autorzy:

- Michał Wójtowicz

- Jan Bijas

Raty malejące, czy nadpłacanie kapitału – sposoby na szybszą spłatę kredytu

Ubiegając się o kredyt, większość osób decyduje się na 30-letni okres kredytowania, tak by zminimalizować miesięczne obciążenie z tytułu raty kredytu oraz zwiększyć zdolność kredytową.

Mało który kredytobiorca ma jednak zamiar spłacić kredyt w wyznaczonym przez bank terminie.

Dłuższy okres kredytowania wiąże się tym, że miesięcznie spłacamy małą część kapitału kredytu. Istnieją jednak sposoby na przyśpieszenie tego procesu.

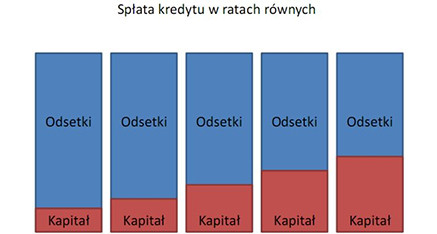

Jednym z nich jest wybór rat malejących. Każda rata kredytu składa się z dwóch części – raty kapitałowej oraz raty odsetkowej. Różnica pomiędzy ratami równymi, a malejącymi, polega na odmiennych proporcjach tych dwóch części. W przypadku raty równej na początku spłacamy bardzo mało kapitału, a dużo odsetek. Z miesiąca na miesiąc proporcje zmieniają się, rośnie rata kapitałowa, o odsetkowa maleje.

Źródło: opracowanie własne

W przypadku rat malejących, w każdym miesiącu spłacamy taką samą ilość kapitału, maleje natomiast rata odsetkowa, ponieważ zmniejsza się saldo zadłużenia. W przejrzysty sposób mechanizm ten został przedstawiony na poniższym schemacie.

Źródło: opracowanie własne

Decydując się na metodę spłaty kredytu z ratami malejącymi będziemy dużo szybciej zwracać pożyczony od banku kapitał, a co za tym idzie, koszt naliczonych odsetek będzie niższy niż w przypadku rat równych.

Przykład:

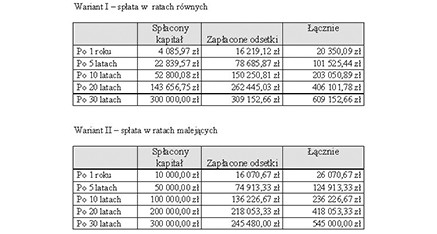

Różnica w wysokościach spłacanego kapitału są znaczące, 5 914,03 zł tylko w pierwszym roku.

Po okresie 5 lat różnica ta wynosi już 27 160,43 zł, po 10 latach – aż 47 199,92 zł.

Jednakże raty malejące mają również wiele minusów. Uciążliwa jest przede wszystkim ich wysokość, szczególnie w pierwszych latach spłaty zobowiązania. Ponadto kredyt z ratami malejącymi ogranicza zdolność kredytową i zmniejsza kwotę, którą możemy otrzymać od banku. Może to doprowadzić do sytuacji, w której np. zabraknie nam środków na wykończenie. Dlatego też większość Kredytobiorców decyduje się na raty równe.

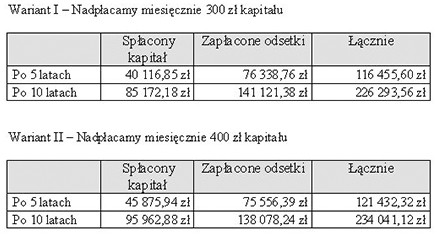

Sposobem przyśpieszenia spłaty kapitału, jest jego regularne nadpłacanie. Poprzez nadpłaty możemy mimo spłaty kredytu w ratach równych osiągnąć podobny poziom spłaty kapitału, jak przy ratach malejących. Dodatkowo takie rozwiązanie jest korzystniejsze dla kredytobiorcy ze względu na wyższą zdolność kredytową oraz dużo mniejsze, miesięczne obciążenia. W tym przypadku sami kredytobiorcy decydują, jaką kwotę chcą nadpłacać oraz z jaką częstotliwością. Może to okazać się szczególnie ważne w przypadku problemów finansowych lub powiększenia rodziny kredytobiorcy.,/p>

Przykład: Parametry kredytu są takie same jak w poprzednim przykładzie. Spłacamy kredyt w ratach równych, jednakże co roku nadpłacamy część kapitału.

W wariantach pierwszym i drugim widać, że korzyści płynące z nadpłaty kapitału przy ratach równych są prawie identyczne, jak przy ratach malejących bez dopłat. Zachowujemy przy tym kontrolę nad finansami i mamy większą swobodę.

Decydując się na raty równe i nadpłaty kapitału, nie wolno zapomnieć o prowizji od wcześniejszej spłaty kredytu. Większość banków umożliwia swoim klientom bezkosztową nadpłatę 30% w okresie od 3 do 5 lat. Później natomiast taka opłata przeważnie już nie obowiązuje.

Przy świadomym zarządzaniu wysokością rat kredytowych można więc sporo zaoszczędzić. Dodatkowe środki, przeznaczone na spłatę kredytu, w zdecydowany sposób ograniczająwysokość odsetek i obniżają łączny koszt kredytu hipotecznego. Rozwiązanie to jest więc godne polecenia dla każdego, kto elastycznie podchodzi do swojego zobowiązania, a bankowi chce oddać jak najmniej.

Autorzy:

- Jan Bijas

- Kamil Szlachcic

Jak wysokość stóp procentowych wpływa na ratę kredytu?

Podpisując umowę kredytową, otrzymujemy informację, że płacone przez nas raty mają charakter stały. Pojawia się pytanie, dlaczego w takim razie co kilka miesięcy ulegają one zmianie? Tajemnica tkwi w stopach procentowych.

Od rewolucji kredytowej w 2003 roku prawie każdy kredyt hipoteczny charakteryzuje się zmiennym oprocentowaniem. Oprocentowanie składa się z dwóch składników: stałej marży kredytowej oraz zmiennej stawki bazowej (WIBOR, LIBOR, EURIBOR). Wskaźnik stanowiący bazę opiera się z kolei na stopach referencyjnych, ustalanych przez organ odpowiedzialny za kształotwanie polityki monetarnej w danym kraju. W Polsce jest to Rada Polityki Pieniężnej, która raz w miesiącu zbiera się, by określić w oparciu o najświeższe dane wkaźników inflacyjnych, czy koszt pieniądza powinien ulec podwyższeniu, obniżeniu czy pozostać na dotychczasowym poziomie.

Należy pamiętać o tym, że zmiany na WIBORZE nie zawsze muszą mieć identyczną wartość, kierunek pozostaje jednak ten sam. Gdy więc stopy procentowe rosną, również WIBOR podnosi się, gdy maleją – spada. Jaki wpływ ma to bezpośrednio na naszą kieszeń?

Przykład: Wysokość kredytu: 300.000zł

WIBOR 3m: 3,81%

Marża: 2%

Oprocentowanie: 2% + 3,81 = 5,81%

Wysokość raty: 1762,17zł

Scenariusze:

WIBOR 3m (+1 p.p.): 4,81% -> Oprocentowanie: -> 6,81%, rata: 1957,77zł

WIBOR 3m (+2 p.p.): 5,81% -> Oprocentowanie: -> 7,81%, rata: 2161,69zł

WIBOR 3m (-1 p.p.): 2,81% -> Oprocentowanie: -> 4,81%, rata: 1575,81zł

Ważne! Tak znaczące różnice w ratach uzmysławiają, jak ważne dla kredytobiorców są posiedzenia RPP i jej zachodnich odpowiedników. Różnice w racie mogą wynieść nawet kilkaset złotych, co dla większości domowych budżetów oznacza silne zaciśnięcie pasa.

Sytuacja, w której stopy procentowe znacząco rosną w krótkim okresie czasu, może zdarzyć się już niedługo – presja inflacyjna w powstających z kryzysu krajach europejskich już teraz zaczyna niebezpiecznie nasilać się, a to dopiero początek. W Polsce trend ten wzmocni dodatkowo planowana na początek przyszłego roku podwyżka podatku VAT i rosnące z roku na rok wynagrodzenia. Scenariusz powrotu do stóp sprzed dwóch lat, kiedy stopy bazowe oscylowały wokół poziomu 6%, nie jest więc tak mało prawdopodobny. Warto pilnie śledzić znaki na niebie i ziemi oraz … decyzje Rady Polityki Pieniężnej.

Autorzy:

- Jan Bijas

Pożyczka hipoteczna – jak tanim kosztem zdobyć gotówkę?

Planując większe wydatki, często decydujemy się na pożyczkę gotówkową, bez znajomości najbardziej atrakcyjnych produktów bankowych. Nie każdy wie, że pożyczka hipoteczna może okazać się nawet dwa razy tańszym sposobem na zdobycie gotówki na dowolny cel.

Pożyczka hipoteczna jest młodszą siostrą kredytu hipotecznego, łącząc jego cechy zabezpieczenia z wolnością wyboru celu finansowania. Wywodzi się z pożyczki konsumpcyjnej. Dzięki zabezpieczeniu na nieruchomości umożliwia ona otrzymanie znacznie niższej marży kredytowej i prowizji, co skutkuje niższym oprocentowaniem i znacząco obniża początkowy koszt kredytu.

Pożyczka hipoteczna to jednak nie tylko niższe oprocentowanie, ale również dłuższy okres spłat, a tym samym mniejsze obciążenie dla budżetu domowego. Takie rozwiązanie jest szczególnie wygodne dla osób o stosunkowo niskich dochodach, dla których każda złotówka liczy się podwójnie. Ponadto paradoksalnie może, dzięki niższej racie i obniżeniu wskaźnika DTI (debt to income – zadłużenie w stosunku do dochodów), zwiększyć zdolność kredytową i pomóc uzyskać wyższą kwotę na inne cele.

Dzięki zabezpieczeniu na hipotece, a w związku z tym niższemu ryzyku, banki oferują w ramach pożyczki hipotecznej znacznie korzystniejsze warunki niż w przypadku zwykłej pożyczki. Oprocentowanie waha się od 11% do nawet 6-7%, co stanowi jedynie 2 p.p. więcej, w porównaniu z celowym kredytem mieszkaniowym i aż o połowę mniej niż w przypadku wielu pożyczek konsumpcyjnych.

Co więc powstrzymuje Polaków od hurtowego zaciągania pożyczek hipotecznych? Po pierwsze jest to warunek związany z nieruchomością, w dodatku wolną od obciążeń. Nie każdy może pochwalić się własnym mieszkaniem, a jeżeli nawet, to często jest ono wzięte na kredyt.

Po drugie Polacy, szczególnie osoby starsze, wciąż boją się zobowiązań kredytowych, a zmuszeni do ich zaciągnięcia, wybierają te najprostsze i jak najszybciej spłacalne. Brak zrozumienia produktów finansowych odstrasza ich od bardziej złożonych konstrukcji, nawet jeżeli są znacznie tańsze.

Ostatecznie barierą jest również sam proces kredytowy, który długością okresu trwania jest bardziej zbliżony do kredytu hipotecznego niż do pożyczki gotówkowej. Osoby, ubiegające się o finansowanie na cel konsumpcyjny, poszukują rozwiązań szybkich i łatwych, a perspektywa oczekiwania 3-4 tygodni na decyzję kredytową ani do jednych, ani do drugich nie należy.

Pożyczka hipoteczna nie jest więc produktem dla jednostek niecierpliwych. Zdecydowanie polecałbym ją jednak konsumentom, którzy mają niskie dochody lub/i posiadają nieobciążoną nieruchomość, a pragną zaciągnąć pożyczkę o wolumenie przewyższającym 5-10 tysięcy. W ich sytuacji skusiłbym się na cierpliwość i złożył wniosek o pożyczkę hipoteczną – niewątpliwie będzie się opłacało.